Se você vende para clientes de outros estados, provavelmente já ouviu falar da Partilha de ICMS. Esse termo ainda aparece em alguns campos do sistema, mas muita coisa mudou na forma de calcular e declarar esse imposto.

Neste artigo, explicamos de forma simples o que você precisa saber para manter sua operação em dia e evitar rejeições na hora de emitir suas notas.

1. O que é o DIFAL e por que não chamamos mais de "Partilha"?

Antigamente, quando você vendia para um consumidor final em outro estado, o imposto era dividido (partilhado) entre o estado de origem e o de destino.

Isso mudou: desde 2019, não existe mais essa divisão gradativa. Atualmente, 100% do valor do diferencial de alíquota (DIFAL) pertence ao estado de destino (onde seu cliente está). Chamamos esse processo apenas de DIFAL para Consumidor Final.

Quer saber mais sobre o assunto? Então, acesse o nosso artigo no blog Difal ICMS: saiba como funciona quem precisa pagar alíquota

2. Por que o termo "Partilha" ainda aparece no vhsys?

Embora a divisão do imposto tenha acabado, a estrutura da Nota Fiscal Eletrônica (o XML) ainda utiliza nomes técnicos antigos por herança do layout nacional.

Por isso, dentro do vhsys, você ainda encontrará campos que mencionam "Partilha" ou "ICMS para a UF de Destino". Não se preocupe: isso é apenas para garantir que a sua nota seja aceita pela SEFAZ.

3. Como configurar no vhsys

A boa notícia é que o vhsys foi feito para facilitar sua vida. Na maioria das operações, o sistema calcula os valores automaticamente com base no cadastro do produto e do cliente.

- Campos Automáticos: você não precisa preencher manualmente os campos de valores de partilha, a menos que sua operação tenha uma base de cálculo ou alíquota específica que fuja do padrão tributário.

- Atenção ao Simples Nacional: se a sua empresa é do Simples Nacional e você está vendendo para uma Pessoa Física (não contribuinte), a cobrança do DIFAL segue suspensa por decisão judicial. No entanto, para evitar que sua nota seja rejeitada, o sistema pode preencher automaticamente esses campos com valor "0.00" apenas para cumprir a regra de validação do governo.

Vender para outros estados exige atenção à diferença de alíquotas entre as regiões (o DIFAL). Para facilitar o seu dia a dia, o vhsys já está preparado para realizar o cálculo de Base Simples (também conhecido como cálculo "por fora"), que é o modelo padrão utilizado na maioria das operações.

Como emitir notas com DIFAL de Base Dupla

Atualmente, o sistema vhsys não realiza o cálculo automático de Base Dupla (conhecido como cálculo "por dentro"). No entanto, você consegue emitir suas notas com esses valores normalmente! Para saber mais, acesse o tópico “Venda de produtos com Substituição Tributária (DIFAL ST)”.

Entenda como o imposto deve ser aplicado dependendo de quem é o seu cliente:

4. Venda para Consumidor Final (Não Contribuinte)

Este cenário acontece quando você vende para uma Pessoa Física ou uma Empresa que não possui Inscrição Estadual (IE).

- De quem é a responsabilidade? Sua (do vendedor). Você é quem garante que o imposto chegue ao estado de destino.

- Como funciona na prática? Você calcula o valor e faz o repasse para o governo através de uma guia de pagamento (GNRE) ou na sua apuração mensal.

- Atenção ao preencher: O sistema precisa gerar as informações específicas de "ICMS para o estado de destino".

- Como o vhsys calcula esse valor? Para sua tranquilidade, o vhsys utiliza o modelo de Base Simples. Isso significa que o cálculo é direto: aplicamos a diferença entre a alíquota do estado de destino e a alíquota interestadual sobre o valor do produto.

Exemplo prático:

- Valor do produto: R$ 100,00

- Alíquota do estado de destino: 18%

- Alíquota interestadual: 12%

- Diferença (DIFAL): 6%

- Resultado: R$ 6,00 de imposto a recolher.

![]() Atenção

Atenção

Como trabalhamos exclusivamente com a Base Simples, garantimos um processo mais ágil e transparente para as operações que seguem essa regra padrão.

5. Venda para Empresas (Contribuinte)

Aqui, o seu cliente é uma empresa que possui Inscrição Estadual e está comprando o produto para uso próprio ou para compor o patrimônio dela (ativo imobilizado).

- De quem é a responsabilidade? Do seu cliente (o comprador). Ele é quem deve calcular e pagar o imposto após receber a mercadoria.

- Como funciona na prática? Para você, a nota sai como uma venda interestadual comum. Você não precisa preencher os campos de DIFAL destinados ao consumidor final.

- Cuidado com o excesso de zelo: Se você preencher os campos de DIFAL por engano para um cliente que tem IE, a SEFAZ enviará a Rejeição 695. O fisco entende que aquela informação "não deveria estar ali" e trava a nota.

Venda de produtos com Substituição Tributária (DIFAL ST)

Quando você vende um produto que possui Substituição Tributária (ST) para uma empresa em outro estado, e esse item será utilizado para consumo ou ativo imobilizado, a regra muda um pouco. Se houver um acordo (Protocolo ou Convênio) entre os estados, a responsabilidade de recolher o imposto passa a ser sua, o vendedor.

Nestes casos, o cálculo utilizado é o de Base Dupla (também chamado de cálculo "por dentro").

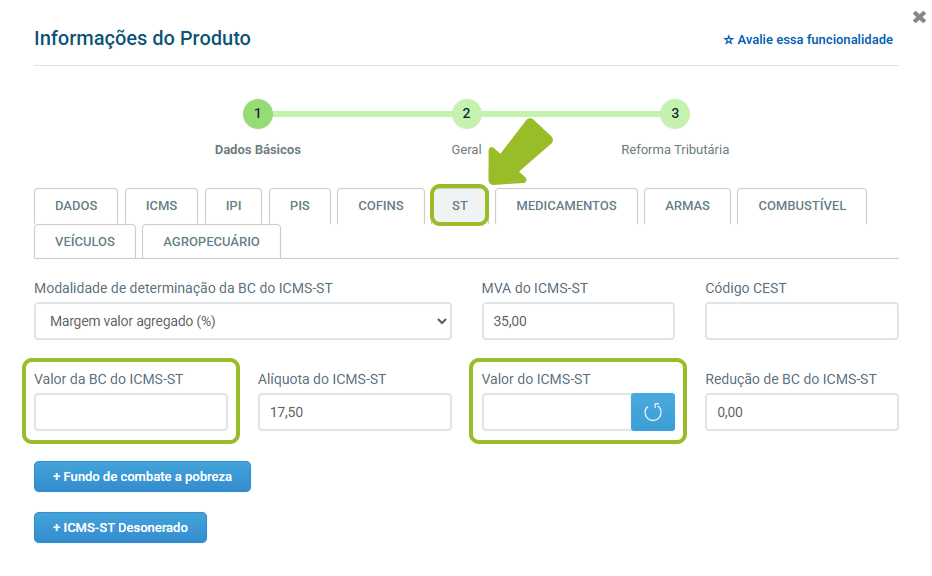

Como configurar no vhsys?

Como o vhsys não realiza o cálculo de Base Dupla de forma automática, você tem total autonomia para inserir esses valores manualmente e garantir que sua nota seja emitida sem erros.

Passo a passo simples:

-

Realize o cálculo dos valores de Base do DIFAL e Valor do DIFAL seguindo a regra de Base Dupla.

-

No momento de preencher a nota, insira esses valores diretamente nos campos de “Valor da BC do ICMS-ST” e “Valor do ICMS-ST”.

-

Pronto! Dessa forma, você cumpre a exigência fiscal e evita a rejeição da nota pela SEFAZ.

6. Como resolver as rejeições mais comuns de 2026

Se você tentou emitir uma nota e ela apresentou erro, veja como resolver:

-

Rejeição 694 (Não informado o grupo de ICMS para a UF de destino):

-

O que significa: essa mensagem aparece quando você realiza uma venda para uma pessoa física ou empresa que não possui Inscrição Estadual (não contribuinte) localizada em outro estado. Nestes casos, o Governo exige o cálculo do DIFAL (Diferencial de Alíquota), e o sistema identificou que esses dados não foram incluídos na sua nota.

-

Como resolver: Para corrigir essa nota e seguir com sua venda, você precisa verificar dois pontos importantes:

-

Confira o cadastro do seu cliente: acesse o cadastro do cliente para quem você está emitindo a nota e verifique se o endereço (estado) e o tipo de consumidor estão corretos. O DIFAL é obrigatório em operações interestaduais para consumidores finais não contribuintes.

-

Ajuste as configurações de imposto no vhsys: às vezes, a opção de cobrança do DIFAL pode estar desativada nas configurações fiscais do seu sistema.

-

- Vá até o menu “Configurações”

- Clique em “Parâmetros do sistema”.

- Selecione a opção “Vendas”.

- Clique em “Nota fiscal”.

- Clique na aba “ICMS”.

- Desmarque a opção “Não realizar a cobrança do diferencial de alíquota do ICMS (DIFAL)”.

![]() Dica

Dica

Como essa cobrança é obrigatória para vendas entre estados diferentes nessas condições, manter essa opção ativa evita que suas notas sejam rejeitadas e garante que sua mercadoria chegue ao destino sem atrasos.

-

Rejeição 695 (Informado indevidamente o grupo de ICMS para a UF de destino):

-

O que significa: Você informou o DIFAL, mas o cliente já possui Inscrição Estadual (é um contribuinte). Nesse caso, a regra de cálculo é outra.

-

Como resolver:

-

Vá até o menu “Configurações”

-

Clique em “Parâmetros do sistema”.

-

Selecione a opção “Vendas”.

-

Clique em “Nota fiscal”.

-

Clique na aba “ICMS”.

-

Marque a opção “Não realizar a cobrança do diferencial de alíquota do ICMS (DIFAL)”.